Hast du genug von der deutschen Bürokratie und Politik? 🌍🤯 Dann ist unser Kanal genau das Richtige für dich! Hier gibt's nicht nur die heißesten Krypto-News, sondern auch eine Prise Sarkasmus und Spaß! 🚀😎

👉Beitreten zu Telegramm

August 2023: Verordnungsvorschläge

Der Internal Revenue Service (IRS) in den Vereinigten Staaten hat neue Vorschriften für digitale Vermögenswerte, einschließlich Kryptowährungen, vorgeschlagen, die erhebliche Auswirkungen auf Einzelpersonen und Unternehmen haben könnten, die mit diesen Vermögenswerten umgehen. Die vorgeschlagenen Regeln zielen darauf ab, die Definition eines „Maklers“ zu erweitern, um Unternehmen und Einzelpersonen einzubeziehen, die an der Erleichterung von Transaktionen mit digitalen Vermögenswerten beteiligt sind, auch wenn sie keine Kundengelder halten.

Ab dem 25. August 2023 haben das US-Finanzministerium und der Internal Revenue Service (IRS) vorgeschlagene Richtlinien vorgestellt, die Unternehmen, die mit digitalen Vermögenswerten handeln, dazu verpflichten, Informationsberichte einzureichen und Erklärungen für Fälle der Veräußerung digitaler Vermögenswerte bereitzustellen.

Die neuen Vorschriften bieten klare Leitlinien zu verschiedenen wichtigen Themen, wie z. B. der Identifizierung der meldepflichtigen digitalen Vermögenswerte, der Bestimmung, wer unter die Definition eines Maklers fällt, der Berechnung der Kostenbasis für digitale Vermögenswerte und der Behandlung digitaler Vermögenswerte als einzigartige Klassifizierung, die sich von Wertpapieren unterscheidet und Waren.

Als Forscher, der sich auf die Compliance-Initiativen des IRS konzentriert, kann ich erklären, dass ein wesentlicher Aspekt unserer Arbeit darin besteht, sicherzustellen, dass wohlhabende Steuerzahler die Steuergesetze in Bezug auf digitale Vermögenswerte einhalten. Diese Vermögenswerte sollten nicht dazu genutzt werden, steuerpflichtiges Einkommen zu verschleiern. Die vorgeschlagenen Regelungen zielen darauf ab, die Finanzaktivitäten von Personen mit hohem Einkommen und anderen, die diese Vermögenswerte nutzen, transparenter zu machen und einen klareren Einblick in ihre Transaktionen zu ermöglichen.

Die Vorschriften bieten eine weitreichende Definition für einen „Vermittler digitaler Vermögenswerte“, zu der Unternehmen wie digitale Handelsplattformen, Wallet-Anbieter und Zahlungsabwickler gehören. Gemäß den vorgeschlagenen Vorschriften wären Makler verpflichtet, Transaktionen mit digitalen Vermögenswerten zu melden, wobei der Begriff „digitaler Vermögenswert“ erweitert wird.

Die Regelungen werden ab dem 1. Januar 2025 für danach stattfindende Transaktionen umgesetzt. Einige ihrer Berichtspflichten werden zu einem späteren Zeitpunkt in Kraft treten. Bitte beachten Sie, dass sich diese Regelungen derzeit in der Entwurfsphase befinden und noch Änderungen unterliegen können.

Definition von digitalen Vermögenswerten und Brokern

Neue Richtlinien des US-Finanzministeriums und des IRS erweitern den Umfang der meldepflichtigen digitalen Vermögenswerte auf Stablecoins, nicht fungible Token (NFTs) und Aktientoken. Allerdings sind virtuelle Vermögenswerte, die auf versiegelte Systeme beschränkt sind, wie beispielsweise Videospiel-Token, von dieser Definition ausgenommen.

Ein digitaler Vermögenswert bezieht sich auf einen Wert oder eine Eigenschaft, die digital in einer sicheren, dezentralen Datenbank dargestellt wird. Einige häufige Beispiele sind:

- Konvertierbare virtuelle Währung und Kryptowährung (z. B. Bitcoin, Ethereum).

- Stablecoins sind Kryptowährungen, die an einen stabilen Vermögenswert wie eine Fiat-Währung gekoppelt sind (z. B. USD Coin, Tether).

- Nicht fungible Token (NFTs), einzigartige Token, die das Eigentum an digitalen Vermögenswerten wie Kunst oder Sammlerstücken repräsentieren.

- Diese digitalen Vermögenswerte dienen verschiedenen Zwecken innerhalb von Blockchain- und digitalen Finanzsystemen.

Die Rolle eines Maklers kann auf Unternehmen ausgeweitet werden, die Transaktionen mit digitalen Vermögenswerten erleichtern, was die Erstellung umfassender Berichte mit detaillierten Kundendaten und Verkaufsdetails erfordert.

Als Finanzanalyst würde ich diese Erweiterung im Infrastructure Investment & Jobs Act wie folgt interpretieren: Der Begriff „Makler“ im Sinne des Gesetzes umfasst nun Personen, die Übertragungen digitaler Vermögenswerte im Namen anderer ermöglichen. Diese Definition erstreckt sich auf jede Art digitaler Wertdarstellung, die in einem Distributed-Ledger-System erfasst wird.

US-Steuerexperten haben Bedenken hinsichtlich der unklaren Regelungen in den bestehenden Steuergesetzen geäußert. Beispielsweise beschreibt die vorgeschlagene Verordnung §1.6045–1(a)(21)(iii)(A) einen unterstützenden Dienst als jede Art von Dienst, der dabei hilft, eine Transaktion für digitale Vermögenswerte abzuschließen. Es umfasst jedoch nicht Personen, die sich ausschließlich mit der Validierung verteilter Ledger durch Methoden wie Proof of Work oder Proof of Stake befassen, ohne zusätzliche Funktionen oder Dienste bereitzustellen.

Laut einer Analyse von Bloomberg Law nehmen zahlreiche Proof-of-Stake-Validatoren und verwandte Unternehmen aufgrund der Unklarheiten im Prozess eine vorsichtige Haltung ein. Sie verbuchen den Wert der Belohnungstoken als Einnahmen bei ihrer Generierung und nicht als tatsächliche Einkommensrealisierung durch die Vermarktung dieser Belohnungstoken.

Verfolgen Sie Krypto-Einnahmen über Antragsformulare

Der Internal Revenue Service (IRS) verlangt nun von Steuerzahlern, dass sie ihre Kryptowährungstransaktionen auf dem Formular 1040 offenlegen. Das Formular fragt nach Aktivitäten wie dem Empfang, Verkauf, Transfer, Umtausch oder dem Erwerb virtueller Währungen. Falsche Darstellungen von Tatsachen können zu Strafen führen, da es sich bei Steuererklärungen um rechtsverbindliche Dokumente handelt.

Ab dem 22. Januar 2024 wurden Steuerzahler vom IRS darauf hingewiesen, dass sie bei der Einreichung ihrer Bundessteuererklärungen für 2023 alle Transaktionen mit digitalen Vermögenswerten offenlegen und alle daraus resultierenden Einnahmen melden müssen, genau wie sie es bei den Einreichungen des Vorjahres getan haben.

Die Frage erscheint oben in den Formularen:

- 1040, individuelle Einkommensteuererklärung;

- 1040-SR, US-Steuererklärung für Senioren;

- 1040-NR, Einkommensteuererklärung für nicht in den USA ansässige Ausländer.

- 1041, US-Einkommensteuererklärung für Nachlässe und Trusts;

- 1065, U.S. Return of Partnership Income;

- 1120, US-amerikanische Körperschaftssteuererklärung;

- 1120-S, US-Einkommensteuererklärung für eine S-Corporation.

Haben Sie im Steuerjahr 2023 digitale Vermögenswerte als Vergütung für erbrachte Waren oder Dienstleistungen erhalten oder wurden Ihnen diese als Belohnung oder Auszeichnung ausgehändigt? Haben Sie außerdem einen digitalen Vermögenswert oder eine finanzielle Beteiligung daran verkauft, gehandelt oder auf andere Weise losgeworden?

Als Steueranalyst würde ich empfehlen, dies folgendermaßen auszudrücken: „Abhängig von Ihrem Steuerzahlerstatus – Einzelperson, Körperschaft, Personengesellschaft oder Nachlass/Trust – müssen Sie in Ihrer Steuererklärung das entsprechende Kästchen ankreuzen.“ Darüber hinaus ist es wichtig, alle Einnahmen aus Transaktionen mit digitalen Vermögenswerten zu melden.“

April 2024: 1099-DA-Formularentwurf

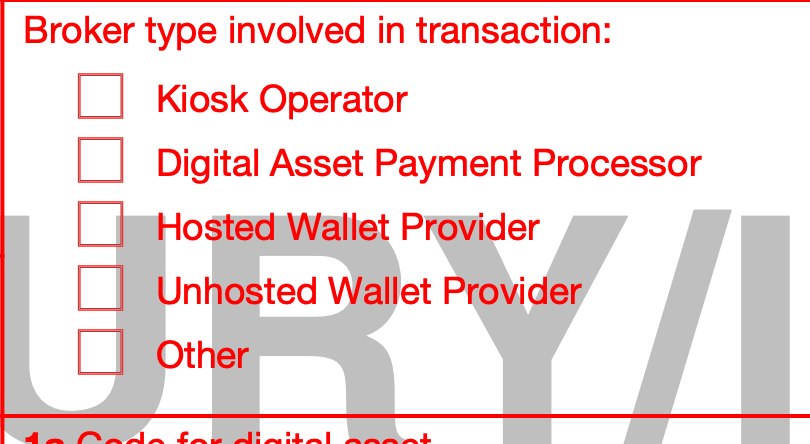

Ab dem 18. April 2024 stellte der Internal Revenue Service (IRS) der Öffentlichkeit einen Entwurf des Formulars 1099-DA vor. Dieses neue Formular soll dabei helfen, steuerpflichtige Einkünfte oder Verluste aus Maklergeschäften mit digitalen Vermögenswerten zu berechnen. Zu den Hauptmerkmalen dieses Formulars gehören Token-Identifikationscodes und Leerzeichen für Wallet-Adressen – wichtige Informationen sowohl für Antragsteller als auch für den IRS im Meldeprozess.

Transaktionsberichte für digitale Vermögenswerte, wie das Formular 1099-DA, enthalten eindeutige Token-Codes, leere Felder für Kryptowährungs-Wallet-Adressen und Anweisungen zum Aufspüren von Transaktionen auf der Blockchain. Makler sind verpflichtet, diese Berichte sowohl den Steuerzahlern als auch dem Internal Revenue Service (IRS) vorzulegen, was zu steuerpflichtigen Gewinnen für Einzelpersonen führen kann.

Trotz der Klarheit, die der IRS hinsichtlich der Steuerpflichten für bestimmte Kryptowährungsaktivitäten bietet, besteht weiterhin Unsicherheit darüber, wie die Behörde an verschiedenen Arten von Transaktionen beteiligte Makler, wie Kioske, Zahlungsabwickler und Wallet-Anbieter, identifizieren und regulieren wird. Das Fehlen eines endgültigen Registers für digitale Vermögenswerte erhöht die Komplexität der Compliance-Bemühungen dieser Vermittler, die sowohl zentralisierte Börsen als auch dezentrale Plattformen umfassen.

Problem des Mittelsmanns für digitale Vermögenswerte

Einfacher ausgedrückt könnte sich ein „Zwischenhändler für digitale Vermögenswerte“ nach den vorgeschlagenen Vorschriften auf mehr als einen Vermittler beziehen, der an einer einzelnen Transaktion mit digitalen Vermögenswerten beteiligt ist. Wenn eine Person beispielsweise ein selbst gehostetes Wallet zusammen mit einer Decentralized Finance (DeFi)-Plattform zum Austausch von Token nutzt, können sowohl der Wallet-Dienstleister als auch die DeFi-Plattform als Vermittler eingestuft werden.

Im Gegensatz zu den Wertpapiervorschriften gibt es für mehrere Vermittler keine Möglichkeit, die Einreichung ihres individuellen Formulars 1099-DA beim Internal Revenue Service (IRS) und den Steuerzahlern zu umgehen. Diese Anforderung kann für Steuerzahler zu Verwirrung führen, was möglicherweise zu einer Überberichterstattung oder zu Inkonsistenzen zwischen ihren Aufzeichnungen und denen des IRS führt, was letztendlich die Arbeitsbelastung des Steuerzahlers erhöht.

Als Analyst würde ich es wie folgt umformulieren: Die Anforderung der vorgeschlagenen Verordnungen zur Identifizierung auf Wallet-Ebene könnte für Steuerzahler, deren Vermögenswerte in bestimmten Wallets einen geringen Wert haben, Schwierigkeiten bereiten. Um diese Vermögenswerte zu identifizieren, könnten sie gezwungen sein, höherwertige Vermögenswerte in diese spezifischen Wallets zu verschieben.

Krypto-Broker: Wer sind sie?

Ab dem 1. Januar 2024 schreibt das Infrastructure Investment and Jobs Act vor, dass Kryptowährungsvermittler bestimmte Transaktionen, die 10.000 US-Dollar überschreiten, dem Internal Revenue Service (IRS) offenlegen müssen. Diese Anforderung hat aufgrund von Bedenken hinsichtlich möglicher Komplikationen und erhöhter Arbeitsbelastung Debatten entfacht.

Als Forscher, der sich mit der regulatorischen Landschaft von Kryptowährungen befasst, kann ich Ihnen sagen, dass Broker verpflichtet sind, innerhalb von fünfzehn Tagen nach qualifizierten Transaktionen umfassende Berichte an den Internal Revenue Service (IRS) einzureichen. Diese Berichte sollten wesentliche Details zu den beteiligten Parteien enthalten, beispielsweise deren Identität als Absender. Allerdings mangelt es derzeit an klaren Leitlinien des IRS zur Anwendung dieser Regeln auf verschiedene Akteure im Kryptowährungs-Ökosystem, darunter Miner, Validatoren, dezentrale Börsen und anonym durchgeführte Transaktionen. Diese Unklarheit führt dazu, dass Benutzer unsicher sind, wie sie die Einhaltung der Steuervorschriften am besten sicherstellen können.

Ab dem 1. Januar 2025 sehen neue Vorschriften vor, dass Vermittler wie Handelsplattformen für digitale Vermögenswerte, Zahlungsabwickler und bestimmte gehostete Wallet-Anbieter verpflichtet sein werden, Formular-1099-DA-Berichte mit detaillierten Bruttoerlösen auszustellen und ihren Kunden entsprechende Erklärungen vorzulegen.

Bei Transaktionen, die nach dem 1. Januar 2026 stattfinden, sind Makler unter bestimmten Umständen verpflichtet, Gewinne/Verluste und Basisinformationen in den Steuererklärungsdokumenten und -abrechnungen der Kunden offenzulegen, um die Steuererklärung zu erleichtern.

Basierend auf den Erkenntnissen im PwC-Bericht erwartet das IRS einen beispiellosen Zustrom von etwa 8 Milliarden 1099-DA-Meldungen pro Jahr, was zu Kosten in Milliardenhöhe führen würde. Wenn die Umsetzungstermine für diese vorgeschlagenen Verordnungen unverändert bleiben, könnten Unternehmen vor erheblichen Herausforderungen stehen.

Reaktion der Kryptoindustrie auf IRS

Jake Chervinsky von Variant bezeichnete die vom IRS vorgeschlagenen Vorschriften als Regeln, die „keinen Sinn ergeben“.

Laut Chervinsky ist die Sichtweise des IRS von dem Verdacht der Steuerhinterziehung geprägt, was dazu führt, dass sie sich stark auf die Überwachung von Finanztransaktionen verlässt. Er weist jedoch darauf hin, dass der IRS keine Technologie in Betracht zieht, die Peer-to-Peer-Transaktionen ohne Zwischenhändler ermöglicht, was es für ihn schwierig macht, KYC-Prüfungen durchzuführen und Transaktionen zu melden.

Als Forscher habe ich jahrelang versucht, dem IRS die Gründe zu vermitteln, warum „nicht gehostete Wallets“ nicht als Broker eingestuft werden sollten. Bedauerlicherweise scheinen meine Erklärungen auf taube Ohren zu stoßen.

– Jake Chervinsky (@jchervinsky), 21. April 2024

Jason Schwartz, Steuerpartner und Co-Leiter für digitale Vermögenswerte bei Fried Frank, wies darauf hin, dass die neue Definition eines Vermittlers für digitale Vermögenswerte keine klare Unterscheidung zwischen Maklern ermöglicht.

Am 7. November 2023 reichte der DeFi Education Fund (DEF) einen Antrag zur Unterstützung der Berufung von James Harper gegen den Internal Revenue Service (IRS) ein. Ziel ist es, die Möglichkeiten des IRS einzuschränken, auf detaillierte Aufzeichnungen von Benutzertransaktionen an Kryptowährungsbörsen zuzugreifen.

Harper gehörte zu den Tausenden von Coinbase-Nutzern, deren Informationen 2017 dem IRS zugänglich gemacht wurden, was zu einem Rechtsstreit über einen verbesserten Schutz der digitalen Privatsphäre führte. DEF behauptet, dass die am 27. August vorgeschlagenen Vorschriften den Begriff „Makler“ übermäßig ausweiten, was Einzelpersonen und Unternehmen, die sich nicht daran halten können, unangemessene Belastungen auferlegt und gleichzeitig eine Bedrohung für die Privatsphäre darstellt.

Die „Broker-Regel“ des IRS in Bezug auf digitale Vermögenswerte befindet sich noch in der Entwicklung, aber basierend auf jüngsten Anzeichen scheint das Finanzministerium zu beabsichtigen, „Anbieter nicht gehosteter Geldbörsen“ als „Broker digitaler Vermögenswerte“ zu klassifizieren.

– Miller (@millercwl) 19. April 2024

IRS-Leitquellen

Die Behandlung von Kryptowährungen unterliegt begrenzten Leitlinien, darunter:

- Bekanntmachung 2023-34 mit Leitlinien zu bestimmten konvertierbaren virtuellen Währungen.

- Der „Infrastructure Investment and Jobs Act“ von 2021, der die Meldung von Informationen zu digitalen Vermögenswerten für Makler regelt.

- Vorgeschlagene Vorschriften zur Meldung digitaler Vermögenswerte veröffentlicht am 25. August 2023.

- Revenue Ruling 2023-14, in dem die Einbeziehung von Einsatzprämien in das Einkommen von Steuerzahlern mit Bargeldzahlung erörtert wird.

- Mitteilung 2023-27, in der klargestellt wird, dass NFTs als Sammlerstücke behandelt werden sollten.

- Revenue Ruling 2019-24 mit Leitlinien zu Hard Forks und Air Drops.

- FAQ, wie auf der IRS-Website aktualisiert.

Weiterlesen

- EUR THB PROGNOSE

- EUR CHF PROGNOSE

- USD CHF PROGNOSE

- XRP PROGNOSE. XRP Kryptowährung

- EUR HUF PROGNOSE

- CHR PROGNOSE. CHR Kryptowährung

- USD CAD PROGNOSE

- EUR RUB PROGNOSE

- KAVA PROGNOSE. KAVA Kryptowährung

- EUR MXN PROGNOSE

2024-05-04 07:19