Die Versicherung dient als einer der grundlegenden Bausteine des Finanzwesens – eine unverzichtbare Struktur, die jeden bedeutenden Markt unterstützt, der von Rohstoffen bis hin zu Krediten reicht. Seit Jahrhunderten gibt es seit den 1600er Jahren kein blühendes finanzielles Umfeld ohne feste Versicherungsrahmen: Die Teilnehmer benötigen zuverlässige Risikoindikatoren, bevor sie ihr Kapital investieren.

In der Anfangsphase der dezentralen Finanzierung (DEFI) wurden Bereiche wie Kreditvergabe, Austausch und Derivate priorisiert, wobei die Versicherung später oder nicht in grundlegender Form berücksichtigt wurde. Wenn Defi zu seinem nächsten signifikanten Wachstumspunkt wechselt, ist die Integration fortschrittlicher Versicherungsmodelle auf institutioneller Ebene von wesentlicher Bedeutung, um riesige Kapitalreserven zu nutzen und dauerhafte Robustheit zu gewährleisten.

Hast du genug von der deutschen Bürokratie und Politik? 🌍🤯 Dann ist unser Kanal genau das Richtige für dich! Hier gibt's nicht nur die heißesten Krypto-News, sondern auch eine Prise Sarkasmus und Spaß! 🚀😎

👉Beitreten zu Telegramm

Eine kurze Geschichte des Risikos und der Versicherung

Die Versicherung gibt es schon seit einiger Zeit, und seine Wurzeln kehren bis ins 16. Jahrhundert zurück, als Gerolamo Cardanos erste Studien über Zufallsspiele den Weg für probabilistische Argumentation ebnete. Dies ermöglichte mathematisch, dass die Unsicherheit ausdrückt, ein Konzept, das später in der modernen Blockchain -Technologie (nach ihm benannt) von grundlegender Bedeutung wird.

Im 16. Jahrhundert fanden ein erheblicher Briefbörsen zwischen Blaise Pascal und Pierre de Fermat statt, um die praktische Grundlage für die Untersuchung der Wahrscheinlichkeitstheorie festzustellen. Diese Verschiebung im Verständnis verwandelte das, was einst als mystisches Konzept, Zufall, in etwas verwandelt wurde, das als Wissenschaft gemessen und quantifiziert werden konnte.

Im 19. Jahrhundert lieferte Carl Friedrich Gaußs Entwicklung der Normalverteilung eine systematische Methode für Statistiker, um Variationen von einem Durchschnittswert zu modellieren. Diese bahnbrechende Entdeckung war entscheidend für die Weiterentwicklung des Feldes der versicherungsmathematischen Wissenschaft.

In den frühen Tagen des 20. Jahrhunderts legte Louis Bacheliers bahnbrechende Forschung über die unvorhersehbare Bewegung der Vermögenspreise den Grundstein für die zeitgenössischen quantitativen Finanzierung. Seine Arbeit hat verschiedene Aspekte beeinflusst, einschließlich der Bewertung von Optionen und Strategien zur Verwaltung des Risikos.

In der zweiten Stelle dieses Jahrhunderts wurde die Portfolientheorie von Harry Markowitz durch die Diversifikation neu definiert, indem sie einen quantifizierbaren Prozess machte und eine robuste Struktur für das Verwalten von Risiken und Renditen bietet.

Das Black-Scholes-Merton-Modell trug signifikant zum Feld bei, indem sie eine praktische Methode zur Berechnung der implizite Volatilitäten und Preisoptionen anbot, die auf den heutigen Derivatmärkten wesentliche Bausteine sind.

In jüngerer Zeit haben Pioniere wie Paul Embrechts und Philippe Artzner die Risikorheorie signifikant erweitert, indem sie kopulierte statistische Modelle und kohärente Risikomaßnahmen eingeführt haben. Dieser Fortschritt ermöglicht einen strukturierten Ansatz zur Berücksichtigung seltener, hochwirksamer Risiken und Verbindungen zwischen verschiedenen Systemen.

Ist Defi versicherbar?

Die Versicherung erfordert vier grundlegende Bedingungen: Abwechslung potenzieller Risiken, eine Risikobelohnung, die die Kapitalkosten, erweiterbare Kapitalquellen und Expositionen, die gemessen werden können, übersteigt. Dezentrale Finanzierung (Defi) liefert unbestreitbar quantifizierbare Risiken – Protokoll -Exploits, manipulierte Orakel und Governance -Angriffe.

Erste Bestrebungen bei der Dezentralisierung der Finanzversicherungen (Dezentralisierung) wurden mit Herausforderungen wie unzureichender versicherungsmathematischer Komplexität, unbewiesenen finanziellen Rahmenbedingungen und teuren Prämien, die sich aus dem erheblichen Wert an den verfügbaren Investitionsmöglichkeiten ergeben, gestellt.

Darüber hinaus führt die schnelllebige Entwicklung der dezentralen Finanzierung (DEFI) zu einem sich ständig ändernden Sicherheitsszenario: Die in einem System gefundenen Schwächen entsprechen selten direkt denen in einem anderen, und das Tempo der Codierungsmodifikationen übertrifft häufig die Fähigkeit herkömmlicher Risikobewerter, aufrechtzuerhalten.

Als zukunftsorientierender Kryptoinvestor, der durch die dynamische und sich ständig ändernde Landschaft digitaler Vermögenswerte navigiert, erkenne ich die Notwendigkeit innovativer Versicherungslösungen. Diese fortschrittlichen Versicherungsstrukturen sollten in der Lage sein, sich schnell an die Verlagerung von Risikolandschaften anzupassen – ähnlich wie Architekturen der nächsten Generation, die sich dynamisch an sich weiterentwickelnde Gefahrenprofile anpassen können. Einfacher benötigen wir ein hochpreiswertiges Versicherungskapital, das flexibel auf die schwankenden Risiken reagieren kann, die unseren Kryptoinvestitionen innewohnt.

Das Grundprinzip eines Versicherungssystems ist der Aufwand, der mit dem Anhäufung von Kapital verbunden ist. Dezentrale Finanzierungspools (DEFI) in der Regel in Ethereum, Bitcoin oder Stablecoins, die durch Steck-, Kredit- oder Liquiditätsbestimmungen auf der Blockchain Renditen erzielen können. Um Underwriter zu verleihen, müssen Versicherer höhere Raten liefern als diese inhärenten Erträge, was zu erhöhten Prämien führt. Diese Situation schafft ein Rätsel, das als „Catch-22“ bekannt ist: Hohe Prämien können Protokollteams abhalten, während niedrige Kapitalkosten die Deckungskapazität und die Lösungsmittelreserven schwächen können.

Um diesen Stillstand zu überwinden, wäre es für Marktdesigner von Vorteil, nicht-traditionelle Finanzierungsoptionen zu erkunden. Institutionelle Anleger wie Pensionsfonds, Stiftungsfonds und Hedgefonds haben immense Kapitalreserven, die sich auf langfristige Investitionen konzentrieren. Durch die Schaffung von Versicherungsprodukten, die mit den Risiko-Ertragsschwellen dieser Anleger übereinstimmen (z. B. strukturierte Tranchen, die potenzielle Gewinne als Austausch für die Übernahme von Erstverlustpositionen anbieten), können dezentrale Finanzierungsstrukturen (DEFI) Versicherungsstrukturen angemessenen Kapitalkosten aufrechterhalten und sowohl Erschwinglichkeit als auch Wahrscheinlichkeit sicherstellen.

Das Gesetz der großen Zahlen schlägt in Defi fehl

Einfacher ist das Gesetz von Jakob Bernoulli von großer Zahlen von entscheidender Bedeutung, da die Anzahl der Richtlinien mit zunehmendem Richtlinien zu den tatsächlichen Verlusten, die wir erleben, mit dem übereinstimmen, was wir erwarten, und es uns ermöglicht, die Versicherungsprämien genau zu berechnen. Die von Edmond Halley und Abraham de Moivre erstellten Sterblichkeitstabellen sind ein gutes Beispiel für dieses Prinzip; Sie nehmen Bevölkerungsstatistiken und verwenden sie, um zuverlässige Prämienraten festzulegen.

Als Defi -Analyst habe ich festgestellt, dass das junge Defi -Ökosystem auf eine endliche und manchmal miteinander verbundene Gruppe von Protokollen beschränkt ist. Vorfälle wie die Manipulation mehrerer Protokolloakeln können zugrunde liegende Abhängigkeiten aufdecken, die unserer Annahme der Unabhängigkeit widersprechen.

Anstatt nur vom abgedeckten Betrag abhängig zu sein, sollte die Defi-Versicherung einen mehrschichtigen Ansatz verwenden: Abschlüsse in Rückversicherungsverträge mit unterschiedlichen Risikogruppen, die Aufteilung von Kapital in Ebenen, um Verluste entsprechend ihrer Bedeutung zu verteilen und automatische Auszahlungen mit parametrischen Triggern einrichten, die auf Blockchain-Daten reagieren (gleiche Preisfluktuationen oder Oracle-Diskrepanzen). Diese Struktur kann die stabilisierenden Effekte traditionelle Versicherer nachahmen.

Herausforderungen, die das Defi -Risiko quantifizieren

Im Bereich der dezentralen Finanzierung (DEFI) befindet sich die quantitative Risikomodellierung immer noch in einem frühen Entwicklungsstadium. Mit nur wenigen Jahren historischer Daten und enormen Unterschiede zwischen verschiedenen intelligenten Vertragsplattformen, ist das Risiko von einer Plattform auf eine andere mit erheblicher Unsicherheit verbunden. Frühere Angriffe auf Plattformen wie Venus, Bancor oder Compound bieten wertvolle forensische Erkenntnisse, haben jedoch eine begrenzte Vorhersagekraft, wenn es darum geht, potenzielle Schwachstellen in neueren Protokollen wie AAVE V3 und UNISWAP V4 zu identifizieren.

Durch die Entwicklung starker Risikoträger (Dezentraled Finance) werden eine Kombination von Methoden erforderlich: Zusammenführung von On-Chain-Datenanalysen zur kontinuierlichen Überwachung von Expositionsniveaus, strenge Untersuchung des intelligenten Vertragscode durch formale Überprüfungstechniken, Verwendung von Orakel zur Validierung externer Ereignisse und der Unterlassung des Systems in umfangreiche Tests unter simulierten Angriffsszenarien.

Modelle für maschinelles Lernen können diese Techniken verbessern – Gruppierungsstrategien basierend auf Programmiermustern, Transaktionsaktivitäten oder administrativen Strukturen -, müssen sie jedoch vorsichtig sein, wenn sie sich mit begrenzten Daten befassen. Das Teilen anonymisierter Daten über Schwachstellen und Systemfehler zwischen Risikogruppen, die sowohl Protokollteams als auch Versicherer umfassen, könnte eine umfassendere Grundlage für zukünftige Modelle für maschinelles Lernen bilden.

Auf dem Weg zu einem institutionellen Defi -Versicherungsmarkt

In seiner heutigen Größe benötigt Decentralized Finance (DEFI) einen vertrauenswürdigen Versicherungsmechanismus. Die Integration fortschrittlicher, skalierbarer Versicherungssysteme schafft nicht nur die Fonds, sondern verwandelte auch potenzielle Bedrohungen wie Flash -Kredit -Angriffe, Schwachstellen für Governance und Oracle -Fehlfunktionen in quantifizierbare finanzielle Risiken. Durch die Anpassung des Designs an institutionelle Risikotoleranzen, die Einsatz vielfältiger Risikomanagementstrategien und die Verbesserung der mathematischen Risikoanalyse könnte ein florierender Defi -Versicherungssektor bisher unerschlossene Kapitalressourcen freischalten.

Diese Art von Ökosystem liefert eine erhöhte Liquiditätstiefe, stärkt das Vertrauen zwischen Gegenparteien und lädt mehr Spieler wie Familienbüros und souveränen Vermögensfonds ein, wodurch die dezentrale Finanzierung (DEFI) aus einem Erkundungsbereich in eine entscheidende Säule in internationalen Finanzen verwandelt wird.

Die Meinungen dieses Artikels gehören allein zum Schriftsteller; Sie repräsentieren nicht die Ansichten von Coindesk, Inc., seinen Eigentümern oder zugehörigen Einheiten.

Neueste Krypto -Nachrichten

Ether Treasury -Firma BTCS erstreckt sich 100% im ETW -Kaufplan von 100 Mio. USD

Tornado Cash -Richter erlaubt nicht zu, dass das Urteil des Van Loon während der bevorstehenden Verhandlung erörtert werden kann

US -Sanktionen nordkoreanische IT -Arbeiter über „Cyberspionage“, Crypto -Diebstähle

Hederas HBAR steigt nach Aufnahme in den Graustufenfonds

Floki explodiert 12% auf massiv

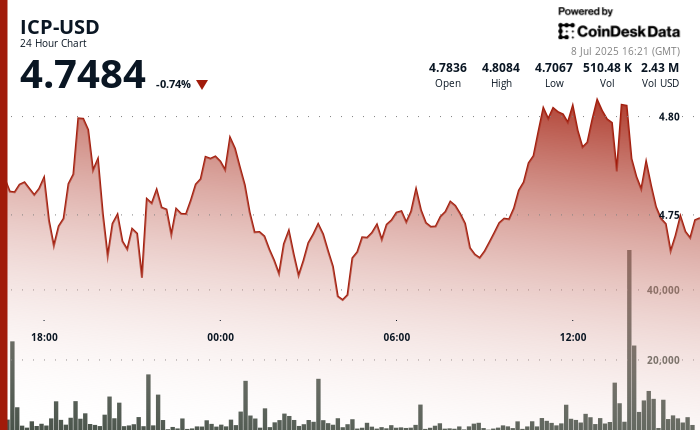

ICP behält die bullische Struktur bei, die 4,72 US -Dollar als Grundlage für den nächsten Schritt höher einstellen

Top -Geschichten

Ether Treasury -Firma BTCS erstreckt sich 100% im ETW -Kaufplan von 100 Mio. USD

Trump-verknüpfte Wahrheit Soziale Pläne Crypto ETF als digitales Asset-Franchise erweitert sich

Jack Dorsey enthüllt Bitchat: Offline, verschlüsseltes Messaging von Bitcoin inspiriert

Krypto-Händler zucken von den ruhenden Bitcoin-Walbewegungen mit Profit auf XRP, Doge, Sol

Metaplanet möchte Bitcoin Holdings für Akquisitionen verwenden: ft

Bonk.fun schnappt sich 55% des Solana -Token -Ausstellungsanteils, drängt die Bonk -Nachfrage

Weiterlesen

- EUR THB PROGNOSE

- EUR CHF PROGNOSE

- EUR ZAR PROGNOSE

- USD CHF PROGNOSE

- Goldpreis Prognose

- EUR USD PROGNOSE

- Avax ‚wilde Fahrt: Up, Down & Verwirrt alle 🚀🤔

- EUR HUF PROGNOSE

- EUR RUB PROGNOSE

- EUR JPY PROGNOSE

2025-07-08 22:41