Hast du genug von der deutschen Bürokratie und Politik? 🌍🤯 Dann ist unser Kanal genau das Richtige für dich! Hier gibt's nicht nur die heißesten Krypto-News, sondern auch eine Prise Sarkasmus und Spaß! 🚀😎

👉Beitreten zu Telegramm

Was Sie wissen sollten:

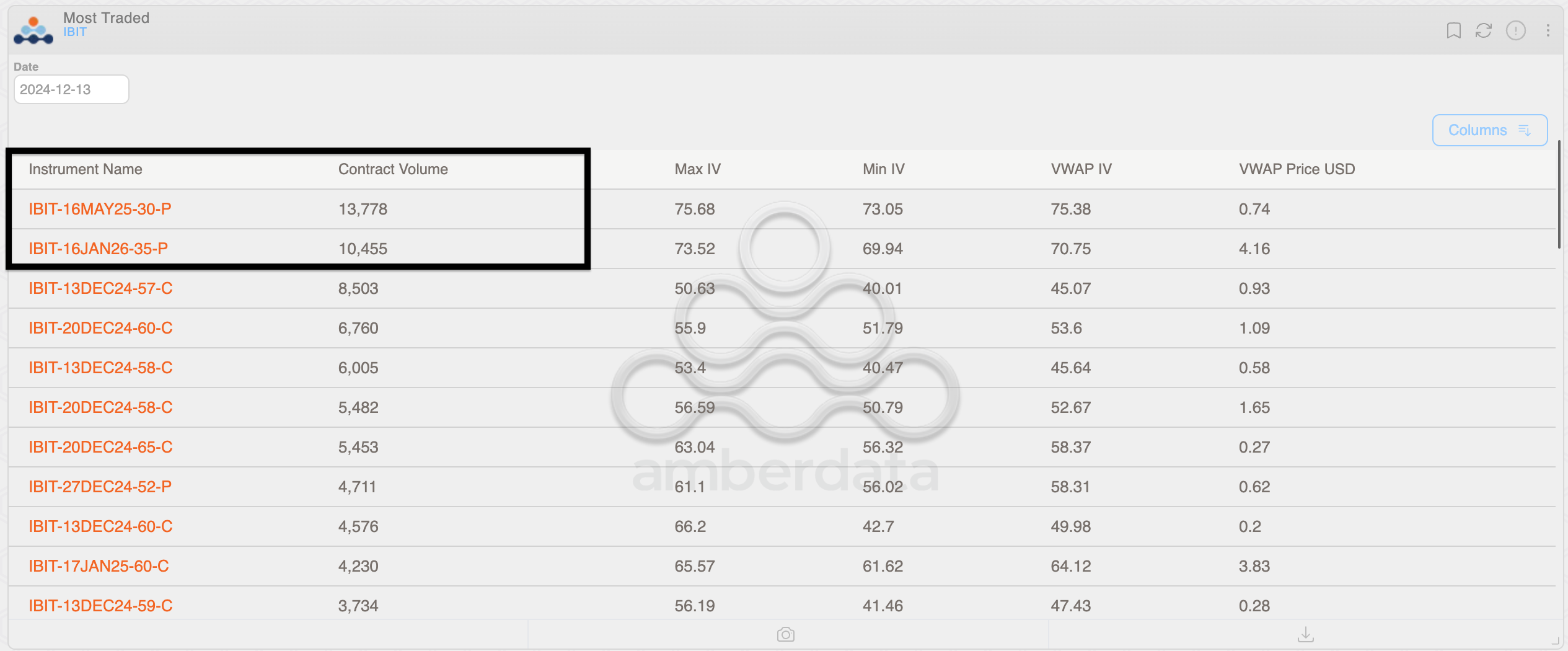

- Das Handelsvolumen der im Mai 2025 und Januar 2026 auslaufenden IBIT-Strike-Puts im Wert von 30 USD und 35 USD überstieg am Freitag die Marke von 10.000 Kontrakten.

- Laut Greg Magadini von Amberdata ist der Volumenanstieg hauptsächlich auf den bargeldgesicherten Verkauf von Put-Optionen zurückzuführen.

Als erfahrener Krypto-Investor mit einem Gespür dafür, Markttrends zu entschlüsseln und Derivate zu verstehen, finde ich den jüngsten Anstieg der Put-Optionen für den an der Nasdaq notierten Spot-Bitcoin-ETF (IBIT) von BlackRock faszinierend. Während manche dies als pessimistische Stimmung interpretieren könnten, glaube ich, dass es eher darum gehen könnte, dass kluge Händler von der „Cash-Secured-Put-Selling“-Strategie profitieren.

Die erhöhte Aktivität bei Put-Optionen im Zusammenhang mit dem an der Nasdaq gehandelten Bitcoin ETF (IBIT) von BlackRock scheint pessimistische Ansichten widerzuspiegeln, aber das bedeutet nicht immer.

An einem Freitag wurden etwa 13.000 Geschäfte der am 16. Mai auslaufenden Out-of-the-Money (OTM)-Put-Option in Höhe von 30 US-Dollar ausgeführt, während der ETF nach Angaben von Amberdata um 1,7 % auf 57,91 US-Dollar stieg. Darüber hinaus wurden über 10.000 Kontrakte der am 16. Januar 2026 auslaufenden Put-Option über 35 US-Dollar gehandelt.

Es scheint, dass ein erheblicher Teil der Aktivität wahrscheinlich darauf zurückzuführen ist, dass Marktteilnehmer versuchen, passives Einkommen durch den Einsatz von „bargeldgesicherten Put-Verkäufen“ zu erzielen, anstatt Optionen mit pessimistischen Aussichten zu kaufen, wie Greg Magadini, Direktor für Derivate bei Amberdata, vermutet .

Ein Verkäufer einer Put-Option, die gegen eine Gebühr Schutz vor möglichen Wertverlusten eines Vermögenswerts bietet, muss den zugrunde liegenden Vermögenswert tatsächlich zu einem festen Preis zu oder vor einer festgelegten Ablaufzeit kaufen. Umgekehrt hat der Käufer einer Put-Option die Wahl, aber nicht die Pflicht, den Vermögenswert zu verkaufen.

Einfacher ausgedrückt verkaufen erfahrene Händler häufig Out-of-the-Money (OTM)-Put-Optionen, um den Basiswert zu einem niedrigeren Preis zu sichern, und erhalten gleichzeitig Geld als Prämie im Voraus. Sie verfügen über genügend Bargeld, um den Vermögenswert zu kaufen, wenn der Inhaber der Put-Option beschließt, ihn zu verkaufen (von seinem Recht Gebrauch macht). Mit dieser Strategie können sie sowohl von der Prämie als auch vom möglichen Preisverfall profitieren.

Diese Verkaufsmethode wird als „bargeldgesicherter“ Put-Optionsverkauf bezeichnet. Im IBIT-Kontext erhalten diejenigen, die die im Januar 2026 auslaufende Put-Option in Höhe von 35 US-Dollar verkaufen, die Prämie, wenn IBIT bis zur Fälligkeit über diesem Preis bleibt. Wenn der IBIT jedoch vor Ablauf unter 35 US-Dollar fällt, sind die Put-Verkäufer verpflichtet, den ETF zu diesem Preis zu kaufen und gleichzeitig die erhaltene Prämie einzubehalten. Verkäufer der 30-Dollar-Put-Option, die im Mai nächsten Jahres ausläuft, haben ein ähnliches Auszahlungsszenario.

Magadini erklärte in einer Mitteilung an CoinDesk: „Händler auf der Straße scheinen 10.000 Puts im Wert von 35 USD für Januar 2026 abzustoßen, was durch die Schwankung der Volatilität (IV) zwischen 73,52 % und 69,94 % angezeigt wird. Der durchschnittliche volumengewichtete Preis (VWAP) liegt bei 70,75.“ % impliziert, dass es sich hierbei um eine Strategie namens „Cash Secured Put Selling“ handeln könnte, die möglicherweise von Händlern verwendet wird, die die Markterholung verpasst haben.

Anfang des Jahres schlug ein Analyst der Saxo Bank den Verkauf von bargedeckten Put-Optionen als günstige Strategie für die Investition in Nvidia vor.

Calls sind teurer als Puts

Im Allgemeinen werden IBIT-Call-Optionen, die sich positiv auf den Verkäufer auswirken, im Vergleich zu den entsprechenden Put-Optionen häufig mit höheren Prämien gehandelt.

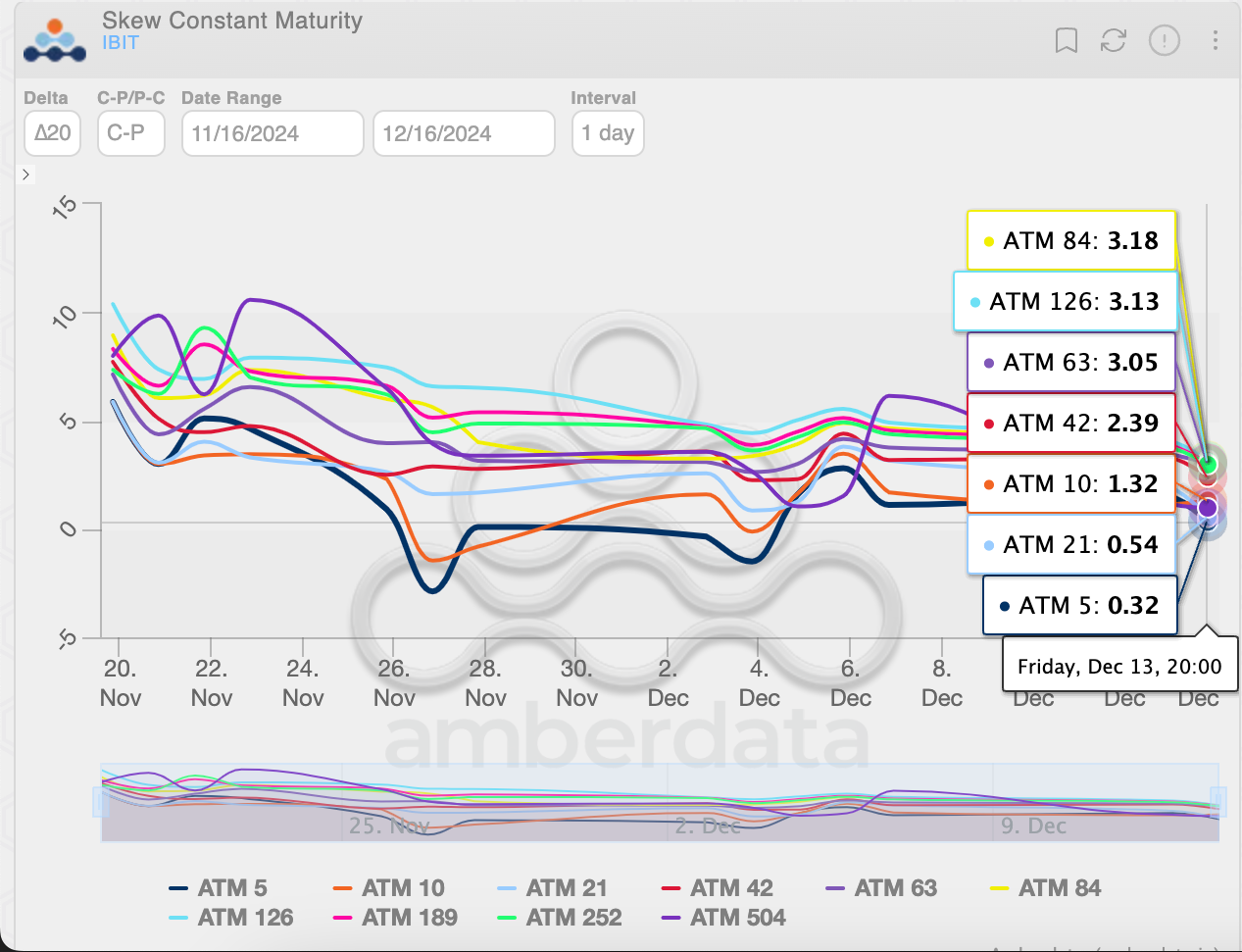

Am vergangenen Freitag deuteten die Call-Put-Skews, die sich über einen Zeitraum von fünf bis 126 Tagen erstreckten, auf einen positiven Trend hin, was darauf hindeutet, dass der Markt eine übermäßige implizite Volatilität für Call-Optionen wahrnimmt. Dieser optimistische Ausblick steht im Einklang mit der Bewertung der Bitcoin-bezogenen Optionen auf Deribit.

Letzten Freitag erlebten meine Krypto-Investitionen einen deutlichen Aufschwung, da allein IBIT 393 Millionen US-Dollar anzog, was etwa 92 % des Gesamtzuflusses von etwa 428,9 Millionen US-Dollar über die elf in den USA gelisteten Spot-ETFs ausmacht. Diese Daten basieren auf der von Farside Investors durchgeführten Nachverfolgung .

Weiterlesen

- EUR THB PROGNOSE

- EUR CHF PROGNOSE

- EUR HUF PROGNOSE

- USD CHF PROGNOSE

- AI16Z PROGNOSE. AI16Z Kryptowährung

- SOL EUR PROGNOSE. SOL Kryptowährung

- XRP PROGNOSE. XRP Kryptowährung

- EUR RUB PROGNOSE

- EUR BRL PROGNOSE

- BTC PROGNOSE. BTC Kryptowährung

2024-12-16 12:36